众所周知,澳大利亚存在着三家法律地位完全相同的会计师协会,即澳大利亚公共会计师协会(IPA AU)、澳大利亚及新西兰特许会计师公会CAANZ、澳洲注册会计师公会(CPA AU)。这三家会计师协会依据澳大利亚《公司法》设立,有自己的章程和会员管理制度。由于

三家协会的全资格会员在执业范围上并不存在任何差异,因此,如何建立有效的执业声誉保护机制、如何为会员提供优质的专业服务便成为协会之间竞争的主要手段。这种完全公平的竞争机制,对我国乃至世界会计行业的健康发展,都具有极高的借鉴价值。

| 会员级别 | 初级会员 | 全会员资格 |

| 会 员 | 资深会员 |

| IPA AU | 初级公共会计师

AIPA | 公共会计师

MIPA | 职业公共会计师

MPA | 资深公会计师

FIPA |

| CAANZ | 联席会员

AM | 特许会计师

CA | 首席特许会计师

FCA |

| CPA AU | 澳洲会计师公会会员ASA | 澳洲注册会计师

CPA | 资深注册会计师

FCPA |

澳大利亚会计师专业团体的界定IPA AU的前身是创建于1923年的企业与成本会计师协会,1988年更名为澳大利亚国家会计师协会(NIA)。

CAANZ的前身是1894年创立的悉尼公共会计师协会,2014年7月2日宣布推出了合并后的协会的标志。

CPA AU的前身是1887年成立的维多利亚会计师协会(IIAV),1990 年7月更名为澳大利亚注册会计师协会,2000年4月更名为CPA Australia。

在澳大利亚从事会计职业,没有强制规定必须加入一家会计师专业团体,因此,估计有半数的会计从业人员并不是IPA AU、CAANZ或CPA AU的会员。但是,由于加入会计师专业团体会获取更高的信任和法律认可度,包括

世界知名大学墨尔本大学、澳大利亚国立大学在内的多所澳大利亚大学都建议会计学专业的学生选择加入这三家协会。

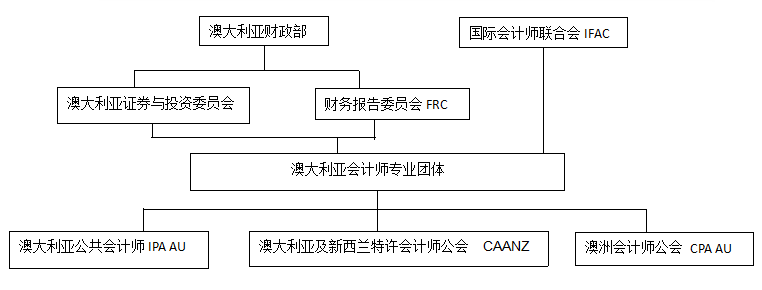

澳大利亚会计师专业团体的认可度三家协会都得到澳大利亚联邦政府及各州政府立法的普遍认可,其中,《澳大利亚证券与投资委员会法案2001》、《澳大利亚公司法2001》、《澳大利亚证券与投资委员会法案修正案2004》将IPA AU、CAANZ和CPA AU界定为“会计师专业团体”。《证券与投资委员会法案》规定,这三家协会作为“会计师专业团体”接受来自澳大利亚会计及审计实务的顶级政府顾问组织——财务报告委员会(FRC)的监督及评估,FRC负责向包括这三家协会在内的会计师专业团体和(财政)部长汇报工作并提供有关会计与审计事务的建议。上述关系可图示如下:

澳大利亚会计师专业团体会员资格晋升及执业范围的比较 初级会员资格申请比较IPA AU要求AIPA的最低学历为澳大利亚会计高级文凭,或澳大利亚会计学士学位或同等学力,或IPA AU董事会认可的学历。ADA相当于会计大专文凭,侧重于职业教育,学生必须完成17单位的课程学习,才能获得ADA。17单位的课程包括4个单位的行业核心课程、6个单位的专业必修课和7个单位的专业选修课。

CAANZ的联席会员,严格地说是一种有条件的准会员。CAANZ规定,当其全资格会员加入由非ICAA会员负责的会计公司执业时,该会计公司的业务一般不允许被冠以“特许会计师”的头衔,但该会计公司的所有负责人是CAANZ的联席会员和全资格会员时例外。

只有满足下列条件的人才可以申请CAANZ的联席会员:

◆

作为会计公司的负责人之一,且该公司的所有负责人中CAANZ全资格会员的人数大于非CAANZ会员(不含联席会员)的人数;

◆

该会计公司非联席会员及与其有密切关系的人和实体在公司的资金总额、财务成果、有表决权的股份总额中所占比例均小于50%;

◆

申请者需澳大利亚大学毕业或具有同等学力,并在会计或相关领域具有至少5年的全日制工作经验;

◆

遵守CAANZ的行为准则、质量审查与专业保险、后续教育、皇家宪章及法律的相关规定。当联席会员不再担任该会计公司的负责人时,其联席会员资格自动消失。正因为如此,CAANZ的会员规模比CPA AU要小得多,但其会员却拥有很高的职业声望。

申请成为CPA AU的初级会员,必须具备CPA AU认证的至少3年的全日制或非全日制同等学力的高等教育学位(相当于学士学位),申请人的教育背景应涵盖会计信息系统及处理、管理会计、财务会计、会计理论、财务管理、信息系统设计与开发、商法、经济学、数量分析方法、公司法、税法、审计等核心课程,对于不满足条件的申请者应通过IT与经营过程、经济学与市场、会计基础、商法基础、公司财务、财务会计与报告、管理会计、会计概念与原则等八门课程的考试。

会员资格晋升的比较就IPA AU的会员资格晋升而言,AIPA晋升为MIPA分两种情况:具有会计学士学位的,需具备3年的与会计相关的行业工作经验;具有ADA的,需要修完IPA AU规定的2门必修课(战略管理、商业与职业道德)和2门选修课(在高级财务会计、证券分析与投资组合管理、税法、商法中选择2门),并具备3年的与会计相关的行业工作经验。由MIPA晋升MPA,必须完成IPA AU与澳大利亚新英格兰大学合办的IPA商学硕士课程,或完成IPA AU认可的同等会计硕士课程,并在IPA AU认可的导师指导下,完成三年高级会员实训工作项目(MEP)。

就CAANZ的会员资格晋升而言,申请人需要在3年内完成CAANZ规定的实践经历,并同时在2年内完成CAANZ专门的会计硕士教育项目,方可申请成为正式会员。其中,会计硕士教育项目共五个专业知识模块(税法、审计与鉴证、管理会计与分析、财务会计与报告、道德与商业应用)、四个技术模块(五个知识模块的应用)和一个综合模块,申请人需要在不脱产的情况下完成这些课程模块的学习。CAANZ分别对具备和不具备会计教育背景的申请人设计了入门考试,只有通过入门考试才有资格加入会计硕士教育项目的学习。实践经历则要求申请者满足下列条件之一即可:

◆

在CAANZ认可的机构或由在公共执业领域工作的CA指导下完成至少3年相当于全日制的具体工作;(

◆

5年实践经验,包括至少3年与会计相关的实践经历和在CAANZ认可的机构或由在公共执业领域工作的CA指导下完成至少2年相当于全日制的具体工作。

CPA AU的初级会员,在6年内通过CPA AU课程的专业资格考试并拥有3年经认可的行业工作经验,即可申请成为CPA。CPA AU课程相当于研究生水平,包括四门必考课(道德与治理、战略管理会计、财务报告、全球战略与领导能力)和两门选考课(高级税法、财务风险管理、高级审计与鉴证、当代商业问题四门课程中任选)。考生在通过道德与治理、战略管理会计、财务报告三门必考课程后,可以参加选考课程的考试,只有当这些考试都通过后,才有资格参加全球战略与领导能力课程的考试。

资深会员资格晋升的比较IPA AU的MPA晋升为FIPA要求申请者具有7年的MPA资格,10年的工作经验,其中,具有5年的高级管理岗位的工作经历。

对于CPA AU而言,在取得CPA资格后,需要在财务、会计或商业领域至少全日制工作15年,其间,至少有5年担任行政职位工作经历或5年全日制的公共会计师执业经验,并完成规定的后续教育学时后,可申请成为FCPA。

CAANZ则规定,取得CA资格后连续10年,其间在高级岗位或公共执业领域工作7年,对所在岗位、组织或会计职业作出重大贡献,有资格被提名为 FCA,且须由两名FCA提名。成功晋升为FCA在很大程度上取决于提名人对被提名人在所在组织、职业等方面的“领导能力”的描述,FCA的最终审批权在CAANZ的董事会。如果被提名人的条件未能满足相关规定,但被提名人确实对会计职业做出了重大贡献,则CAANZ会对此进行特殊考虑。

全资格会员执业范围的比较在澳大利亚,只要完成相关的会计教育就可从事会计职业,因此,IPAAU、CAANZ和CPA AU任何级别的会员都可以在澳大利亚境内从事包括会计核算、编制会计报表和纳税申报等在内的传统意义上的会计工作。

与国内设立会计师事务所的要求类似,为了维护职业声誉,IPAAU、CAANZ和CPA AU规定,如果其会员作为负责人、合伙人、所有者或董事拟设立公共会计公司,向社会公开提供簿记、纳税申报、税务建议、审计、财务规划与投资建议、管理咨询、退休金管理、保险咨询等业务,则该会员必须持有协会颁发的公共执业证书(PPC)。有资格申请PPC的会员必须是协会的全资格会员,并需要完成协会规定的PPC教育项目、购买法律规定的专业保险、满足协会的其他相关规定。

一旦取得PPC后,IPAAU、CAANZ和CPA AU的全资格会员就具有相同的执业范围和执业资格,即这三家会计师专业团体的全资格会员的地位和执业范围在法律上完全平等。同时,澳大利亚不存在专门的政府主管会计师行业,政府对会计师行业的管理主要是对执业资格的管理。

根据现行的相关法律,这三家会计师专业团体的全资格会员除了可以在澳大利亚境内从事传统意义上的会计工作外,其执业范围还包括:

◆

所得税税务代理。《澳大利亚所得税法》规定,从事所得税税务代理的专业人士必须具备注册税务师资格。上述三大会计师专业团体的全资格会员满足注册税务师对教育背景的要求,当具备相关工作经验时,可向税务师委员会申请成为注册税务师;

◆

受托起草并向ATO递交客户商业活动报告(BAS);◆

担任养老金顾问,为养老金计划的制订提供专业咨询;

◆

自助养老基金的审计;

◆

小型非上市公司审计。

澳大利亚《公司法》规定,小型非上市公司的年度财务报告和董事会报告,可以不接受注册公司审计师(RCA)的审计,但要接受专业会计师的审计。对于上市公司与大型非上市公司财务报告和董事会报告的审计,需要由RCA来实施。RCA的注册与管理权由澳大利亚证券与投资委员会控制。要申请成为 RCA,必须满足学历和技能要求,其中,技能部分要求申请人是IPAAU、CAANZ或CPA AU的全资格会员。此外,澳大利亚证券与投资委员会允许大型非上市公司财务报告和董事会报告在满足条件的前提下申请审计豁免。申请豁免的条件共四条,其中之一是申请者的年度财务报告的编制者必须是IPAAU、CPA AU或CAANZ的全资格会员。

资深IPA AU会员分享:宏景国际教育作为澳大利亚公共会计师协会合作机构,总部及国内20个分部被授权为IPA AU专业能力水平测试测评点。在宏景,USCPA/CMA/HKICPA等财经类项目学员,满足相应条件后,可豁免部分科目甚至是全部科目获取IPA AU会员资格证书。同时还可实现“一考两证,两证衔接,学分互认”,鱼和熊掌兼得。据不完全统计,仅5个月就有数百名学员通过宏景IPA AU项目获得IPA AU考试资格并通过考试,成功申请获得“IPA AU+IFA UK ”双证,合格率在98%以上。

(责任编辑:Lisa)

来源:宏景国际教育,转载请注明出处。

如果您有任何问题或意见,欢迎关注微信公众号“宏景AICPA”并留言。